Растущий мировой рынок ПЭТ: ключевые новости отрасли, которые нельзя пропустить

Возможности расширения на рынке ПЭТ-бутылок

Бутылки из ПЭТ-пластика становятся все более популярными благодаря своим уникальным характеристикам — герметичным крышкам с защитой от несанкционированного вскрытия, эргономичному дизайну и специальным колпачкам, — которые улучшают как потребительский опыт, так и ценность продукта.

Рынок пластиковых бутылок ПЭТ переживает значительный рост, обусловленный быстрой урбанизацией и изменением образа жизни в развивающихся странах. Основные рынки, такие как Китай, Япония и Индия, вносят ключевой вклад, особенно в таких секторах, как напитки, продукты питания, фармацевтика и специальные напитки.

Сегментация рынка

1. Емкость бутылки: на рынке доминируют бутылки объемом от 500 мл до 1000 мл. Эти размеры широко используются в напитках и бытовых товарах, удовлетворяя спрос потребителей на удобство и универсальность.

2. Тип горлышка: Бутылки с горлышком PCO/BPF лидируют на рынке. Их стандартизированный дизайн и совместимость с различными крышками обеспечивают большую гибкость и удобство как для производителей, так и для потребителей.

3. Отраслевое применение: индустрия производства напитков является крупнейшим потребителем ПЭТ-бутылок, что обуславливает постоянный спрос на легкие, эффективные и экологически чистые упаковочные решения.

Поскольку экологическая осведомленность и правила ужесточаются, спрос на перерабатываемые и биоразлагаемые ПЭТ-бутылки растет. Производители инвестируют в легкие бутылки и инновационные решения, такие как интегрированные крышки для бутылок, чтобы стимулировать переработку. В ЕС новые правила требуют, чтобы крышки для бутылок оставались прикрепленными к бутылкам, чтобы уменьшить загрязнение и улучшить переработку. Однако этот дизайн подвергся некоторой критике из-за его потенциального влияния на пользовательский опыт.

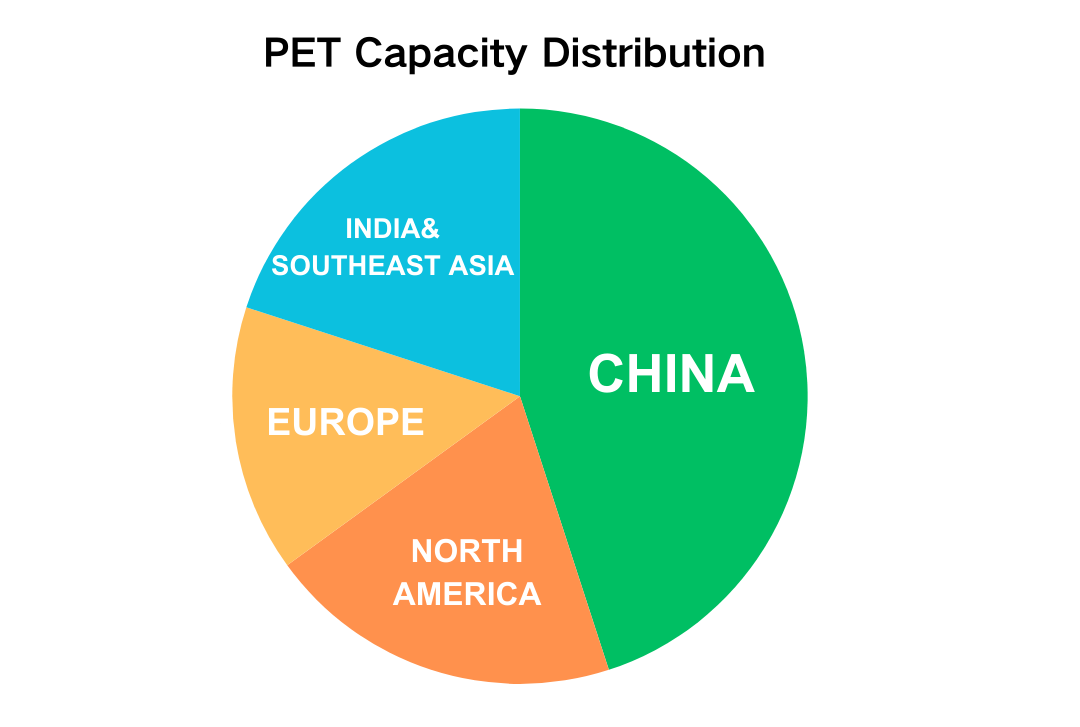

Обзор распределения мощностей по производству ПЭТ-смолы в мире

Китай лидирует в мировом производстве ПЭТ, на его долю приходится более 40% от общей мощности. Далее следуют США с примерно 15%-20% мирового производства, в основном сосредоточенного на Юге и Среднем Западе. В Европе Германия, Италия и Франция вносят около 15%, сосредоточившись на высокотехнологичных приложениях. Между тем, мощности Индии быстро растут, а страны Юго-Восточной Азии, такие как Таиланд и Вьетнам, в совокупности занимают примерно 10%-15% доли мирового рынка.

Для покупателей важно отметить будущий ландшафт поставок ПЭТ. В течение следующих нескольких лет ожидается запуск 17 новых проектов по ПЭТ, в основном в Северной Америке и на Ближнем Востоке. Китай предлагает конкурентоспособные цены на полиэфирные бутылочные чипсы, позиционируя себя как крупного поставщика. К 2028 году Китай останется лидером по расширению мировых мощностей по производству ПЭТ, а Индия и Саудовская Аравия также станут ключевыми производственными центрами.

Кроме того, с ростом спроса на возобновляемые ресурсы и экологически чистые материалы, переработка ПЭТ и разработка биологического ПЭТ станут ключевыми факторами в решениях о закупках. Ожидается, что эти тенденции подтолкнут мировую индустрию ПЭТ к более устойчивым практикам.

Последние изменения в емкости рынка ПЭТ-бутылок

В мировой индустрии ПЭТ происходят изменения: корректировки поставок влияют на рынок ПЭТ бутылочного качества, поскольку несколько производителей объявляют о сокращении производства.

В Китае ключевые производители, такие как Wankai New Materials и Billion Industry, скорректировали запланированное расширение мощностей, в то время как графики производства на заводах China Resources также были затронуты, что привело к сокращению примерно на 15 000 тонн в день в декабре.

В Европе компания Alpek в Великобритании остановила завод мощностью 150 000 тонн из-за форс-мажорных обстоятельств, а техническое обслуживание на немецком заводе Equipolymers и испанском заводе Novapet может повлиять на поставки.

Ожидается, что новые производственные линии в Египте (180 000 тонн) и Турции (300 000 тонн) в ближайшие годы повлияют на рынки Ближнего Востока и Европы, потенциально бросая вызов доле экспорта Китая. Но эти заводы, скорее всего, будут больше сосредоточены на производстве ПЭТ-пленки, что ограничит прямую конкуренцию с рынком гранул ПЭТ-смолы для бутылок.

Несмотря на некоторые сокращения производства в Китае, общий объем поставок не будет существенно затронут из-за большой базы производства ПЭТ-смолы. Покупателям следует внимательно следить за изменениями мощностей и тенденциями рынка, корректируя планы закупок для управления сбоями в цепочке поставок, волатильностью цен и задержками поставок.

Основные тенденции цен на сырье ПЭТ

Рынок полиэфирного сырья в настоящее время сталкивается с многочисленными проблемами, обусловленными такими факторами, как колебания цен на сырую нефть, неопределенность в цепочке поставок и слабый спрос.

Цены на сырую нефть были нестабильными и имели тенденцию к снижению по мере ослабления напряженности в конфликте между Израилем и «Хезболлой» и роста ожиданий поставок, что оказывало давление на структуру затрат в цепочке поставок полиэстера.

Что касается этиленгликоля (ЭГ), поставки были скорректированы из-за задержек в поставках грузов из США и более медленного продвижения тендера в Иране. Ожидается, что видимые запасы постепенно возрастут после середины января 2024 года. Кроме того, запланированное раннее техническое обслуживание Sanjiang Petrochemical в январе поможет ослабить давление на предложение, что может привести к росту цен на ЭГ.

Для покупателей крайне важно отслеживать изменения в цепочке поставок и колебания цен на сырье, корректируя стратегии закупок по мере необходимости для решения проблем рыночной неопределенности.

Глобальная динамика, формирующая будущее производства ПЭТ-пластика

Глобальная политика в области охраны окружающей среды призывает к ограничениям производства ПЭТ. Однако высокий спрос со стороны таких отраслей, как производство электромобилей и упаковки, вероятно, продолжит стимулировать рост мощностей по производству ПЭТ. Хотя ограничение производства нефтепродуктов и пластика рассматривается как способ достижения целей устойчивого развития, пластик остается необходимым, особенно в легких и высокопроизводительных приложениях.

24 ноября 2024 года в Пусане (Южная Корея) состоялись переговоры по договору о загрязнении пластиком, в которых приняли участие 175 стран. Нефтедобывающие страны больше сосредоточены на управлении отходами, в то время как некоторые экологические организации настаивают на сокращении производства для уменьшения пластиковых отходов. Эти дебаты затрагивают как глобальную защиту окружающей среды, так и экономическую политику.

Тем временем мировые нефтяные компании активно инвестируют в нефтехимическую продукцию, в частности, в пластмассы, в качестве стратегии по решению проблемы ожидаемого снижения спроса на ископаемое топливо. Несмотря на более слабый рынок пластмасс, нефтехимия играет решающую роль в зеленом переходе, особенно в потребности электромобилей в легких пластмассах. Около 75% технологий сокращения выбросов полагаются на химикаты, полученные из нефти.

В Соединенных Штатах изменения в политике влияют на глобальное производство пластика. Контраст между либерализацией рынка администрацией Трампа и стремлением администрации Байдена к экологически чистым альтернативам свидетельствует о том, что будущая политика США повлияет на глобальное управление пластиком.

В целом, политические ограничения и технологические инновации будут определять динамику спроса и предложения на рынке ПЭТ.

Заключение

Рынок ПЭТ готов к значительному расширению в ближайшие годы, обусловленному продолжающимся промышленным спросом и достижениями в области применения продукции. Поскольку такие секторы, как упаковка и потребительские товары, продолжают развиваться, рынок, вероятно, увидит дальнейшие инновации в области устойчивых решений и эффективных производственных процессов, что усилит роль ПЭТ как ключевого материала в современных отраслях промышленности.

ССЫЛКА

1. Анализ рынка полиэтилентерефталата (ПЭТ) — отчет о росте, размере и прогнозе отрасли до 2029 г.